TCMB’nin Yeni Silahları

Asli görevi fiyat istikrarını sağlamak olan TCMB, eski başkanı Durmuş Yılmaz’ın görev süresinin tamamlanmasından sonra tam bir sessizliğe bürünmüş, piyasaların tek hakimi olması gerekirken Erdem Başçı döneminde siyasi baskı ve görev bilinci arasında kalarak elinden geldiğince siyasi baskılara göğüs germeye çalışmıştı.

Ama bu süreçte piyasanın en büyük ve en güçlü oyuncusu olduğunun bilincini kaybederek önemli hamleler yapamayan TCMB, Murat Çetinkaya’nın başkanlığa atanmasıyla sessizliğini korumaktan öte, kurların artmasına çanak tutacak hamlelerle faiz artış serisine girmişti.

Ama bu süreçte piyasanın en büyük ve en güçlü oyuncusu olduğunun bilincini kaybederek önemli hamleler yapamayan TCMB, Murat Çetinkaya’nın başkanlığa atanmasıyla sessizliğini korumaktan öte, kurların artmasına çanak tutacak hamlelerle faiz artış serisine girmişti.

Sonuç… 15 Temmuz darbe girişimi, Türkiye’nin kredi notunun düşürülmesi, yabancı yatırımcının kaçışı sebepleri de eklenince Dolar’ın 3,94’lere kadar, Euro’nun 4,17’lere kadar ralli yapması…

Neyse ki siyasiler ve Merkez Bankası, durumun vahametini çok geç de olsa anlayarak önce ufak bir faiz artışı denediler, yetmediğini görünce de aşağıda bahsedeceğim diğer silahlara sarıldılar.

Böylece aslında Merkez Bankaları’nın ellerinde nice önemli silahlar olduğunu hatırladılar.

Ancak unuttukları konu, bu silahlar zamanında ve etkili biçimde kullanılmazsa pek etkili olamıyor!

- TL likiditeyi kısmak

- YP likiditeyi artırmak

- Zorunlu karşılık oranlarını TL ve YP için farklı şekilde değiştirmek

- Geç Likidite Penceresi (GLP)

- Haftalık repo ihaleleri

- TL depoları karşılığı döviz depoları piyasası (Swap)

Bunlar, ilk akla gelenler ve son 1 haftadır TCMB tarafından kullanılan silahlar. Bu yazımda şimdilik bu silahlardan özellikle TCMB’nin son kozu olan ‘Swap’ yani ‘döviz takası’ndan bahsedeceğim.

Bu silahların asıl amacı piyasadaki likiditeyi kısmak, TL maliyetlerini artırarak spekülatif olarak ucuz TL ile döviz almanın kolaylığını gidermek. Çünkü, faiz oranlarını düşüren TCMB, aynı zamanda TL’nin maliyetini ucuzlatarak büyük oyuncuların ucuz kaynakla dövize yönlenmesini kolaylaştırdı. Hele de döviz kurları soluksuz artarken ucuz kaynak bulan herkesin döviz alması kadar doğal bir şey olamaz.

Düşünün ki şahsınızın veya firmanızın kredi limitleri müsait, TL maliyet de ucuzlamış durumda. İstediğiniz anda ucuz kaynak kullanma şansınız var. Bu durumda soluksuz yükselen döviz kurları, yatırımcı olarak sizin iştahınızı kabartmaz mı?

Elbette kabartır. Üstelik piyasa puslu, dövizin nereye kadar çıkacağı bilinmese de trend çıkış yönündeyken bolca TL kaynak edinip döviz almak istemez misiniz?

İşte, piyasadaki durum tam olarak bu iken musluklar kısılır, TL maliyetleri artarsa artık bu oyunu oynayamamaya başlarsınız. İlave olarak kurlar oldukça yüksek seviyelere ulaşmışken daha kısıtlı ve pahalılaşan kaynakla belki de tepe seviyelere ulaşan dövize yönelip riske atmayı düşünmezsiniz artık.

TCMB Hamleleri Başlıyor

10 Ocak’ta TCMB, Bankalararası Para Piyasası’nda bankaların borç alabilme limitlerini 11 Ocak tarihinden itibaren toplam 22 milyar Türk lirasına düşürdü. Bu, TL likiditesini sıkılaştırmaya yönelik ilk hamle oldu.

Yine aynı tarihte YP zorunlu karşılık oranları tüm vade dilimlerinde 50 baz puan indirildi. Bu değişiklikle, zorunlu olarak karşılık ayrılan YP varlıklarda genişleme sağlayan TCMB, finansal sisteme yaklaşık 1,5 milyar dolar ilave likidite sağlanmış oldu. Yani karşılık olarak TCMB’de tutulan döviz kaynağının bir bölümünü serbest bırakarak finansal kurumların döviz ihtiyaçları için döviz almalarını engellemiş oldu.

Diğer bir hamle 12 Ocak’ta atıldı. Bu tarihte TCMB 1 hafta vadeli repo ihalesi açmadı. Bu hamleyle TL likiditesini iyice sıkılaştırmaya başladı. Bu sıkılaşmanın 2 önemli etkisi bulunuyor.

İlki, TL kaynak kısıtlandığından TL kaynak kullanarak döviz alışlarını sınırlandırır, TL olmayınca TL’ye ihtiyacı olan finansal oyuncular daha önce aldıkları dövizi bozmaya başlar. Yani piyasa oyuncuları, döviz alışını durdurduğu gibi satışa yönelir.

Yetmezse Hamlelere Devam

13 Ocak’ta bir hamle daha yapan TCMB, Bankalararası Para Piyasası’nda bankaların borç alabilme limitlerini 16 Ocak tarihinden itibaren 22 milyar TL’den 11 milyar TL’ye düşürdüğünü açıkladı. Yani limitleri iyice kısmaya başladı.

Ayrıca, gerekli görülen günlerde Borsa İstanbul bünyesindeki repo pazarlarında TCMB tarafından yapılan fonlama tutarının sınırlandırılabileceği açıklandı.

Hamleleriyle kısmen başarılı olan TCMB, 1 hafta vadeli repo ihalesi açmama kararını kararlılıkla sürdürerek yazının yazıldığı 20 Ocak tarihine kadar devam etti.

Swap

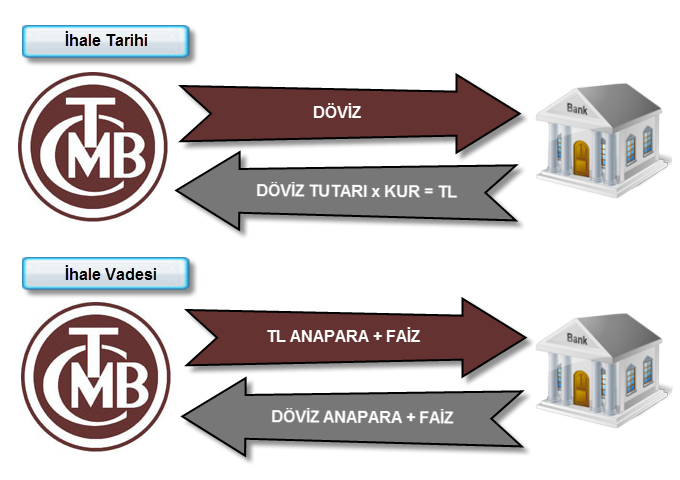

17 Ocak tarihine geldiğimizde, yeni bir silah daha çıkardı TCMB: Türk Lirası Depoları Karşılığı Döviz Depoları piyasasının açılması

TCMB tarafından ilk kez uygulanan bu işleme swap deniyor. Swap işlemlerinin işleyişi şöyle:

Yurtdışı swap piyasasında işlem yapan ve yurtdışında TL’si olan bankalar, bu piyasada karşılarında TCMB’yi buluyorlar ve işlemlerini TCMB ile yapıyorlar. Vadesi 1 hafta olarak uygulanan swap işlemlerinde faizi TCMB belirliyor. Her gün saat 11:00’da ihale duyurusu yapılıyor ve sonuçlar 11:45’te açıklanıyor.

Amaç, yurtdışı piyasada swap işlemi yapan ve yurtdışında TL’si olan bankaların, oluşan döviz ihtiyaçları için döviz alıp dövize talep yaratmalarını önleyerek, bu taleplerini TCMB ile takas işlemine girerek çözmeleri.

İhale günü TCMB, swap işleminde uygulayacağı TL ve döviz faiz oranını açıklayarak talep topluyor. Örneğin son açıklanan TL faiz oranı %8,5; döviz faiz oranı %0,75. İhaleye katılan bankaya, ihaleye katıldığı döviz tutarı kadar döviz veren TCMB, sabitlenen bir kur karşılığında TL alıyor. İşlemin vadesi geldiğinde ise ilk işlemin tam tersi ve faiz uygulanarak pozisyon kapatılıyor. Yani TCMB, aldığı TL anaparasını ve faizini bankaya geri öderken, banka da aldığı dövizi faiziyle birlikte geri ödüyor. Böylece TCMB piyasanın büyük oyuncularının döviz taleplerini kurlara talep yaratmadan bu şekilde karşılıyor, piyasadan da TL çekmiş oluyor.

Üstelik TCMB rezervleri eritilmeden kurlara talep yaratılması önlenmiş oluyor…

Bu işlem yapılmaya başlandığından beri, kurlara etkisi sınırlı kalmış gibi görünse bile, aslında swap işleminin döviz kurlarını düşürücü etkisinden çok yükselmesini engelleyici etkisinin olduğunu hatırlatırım.

Ayrıca swap işleminin tek başına kullanılması yerine, TL likiditesini sıkılaştırıp TL maliyetlerini artırıcı önlemlerle birlikte uygulanması halinde, spekülatif döviz talebi oluşmasının önüne geçilmesi açısında etkili bir silah olduğunu belirtmek gerekir.

Herşeyden daha önemlisi ise, piyasalardaki gelişmelere karşı sessiz ve duyarsız kalıyormuş gibi görünen TCMB’nin elindeki gücü hissetmesi ve “piyasanın patronu benim” mesajı veren aksiyonlar almasıdır.

Çünkü TCMB sessiz ve etkisiz kalırsa, piyasayı başkaları yönlendirmeyi bilir.

Hakkı Açıkbaş

Kurumsal Finans Danışmanı

20.01.2017